广发证券银行分析师 倪军、林虎;联系人 刘婉琴配资行业观察

核心观点

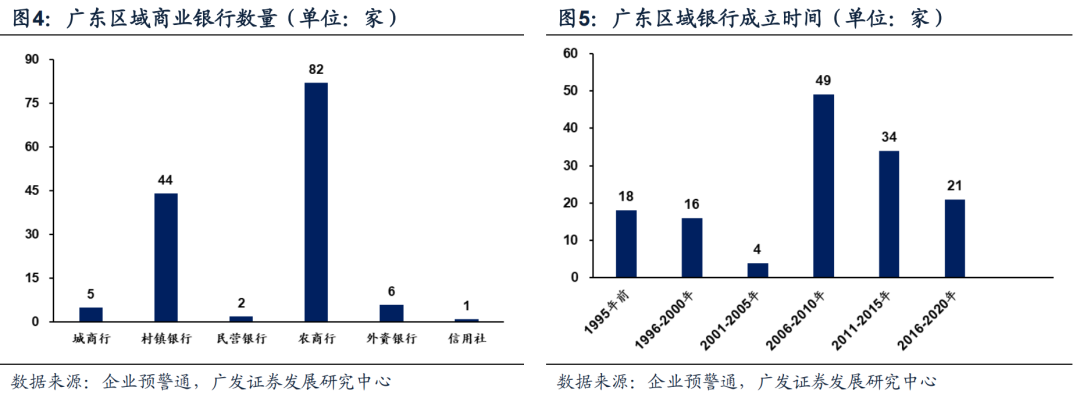

广东省现阶段共有140家区域性商业银行。按银行类型划分,城商行5家,村镇银行44家,农商行82家,民营银行2家,外资银行6家,信用社1家。按成立时间划分,2006-2010年、2011-2015年广东分别有49家、34家商业银行成立。

从资负结构来看,广东区域银行扩表速度较平稳,存贷业务占比提升。(1)资产增速:25H1主要城商行资产增速为6.9%、低于上市城商行资产增速14.2%,主要农商行资产增速5.4%、低于上市农商行资产增速6.7%。(2)资产结构:2016年起,广东区域银行贷款占总资产比重逐渐提升,25H1城商行该比例为54.5%、同比提升0.9pct;农商行为50.9%、同比提升0.1pct。(3)负债结构:25H1广东地区城商行负债端客户存款占比为73.8%、高于上市城商行66.2%,农商行客户存款占比78.8%、低于上市农商行83.4%。

从盈利能力来看,广东区域银行ROA低于上市行。ROA:25H1广东城商行ROA低于上市城商行0.31pct,农商行低于上市农商行0.36pct。ROE:25H1广东城商行ROE低于上市城商行平均水平4.78pct,农商行低于上市农商行4.15pct。

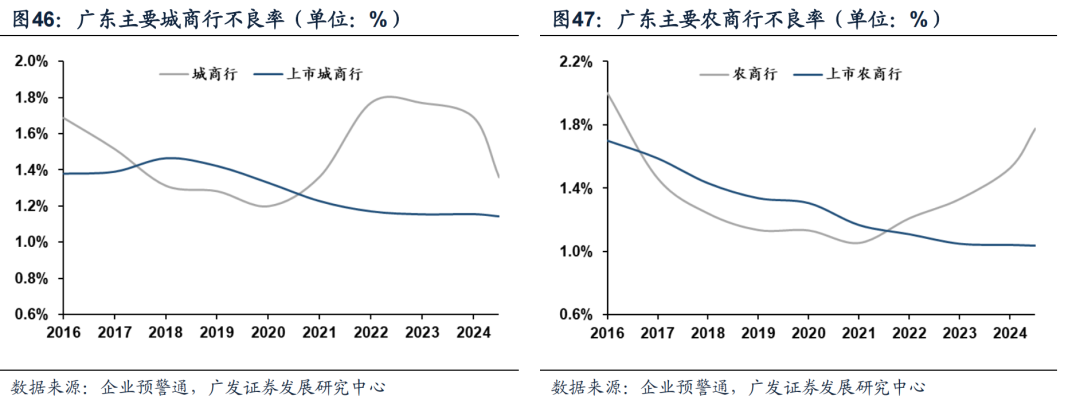

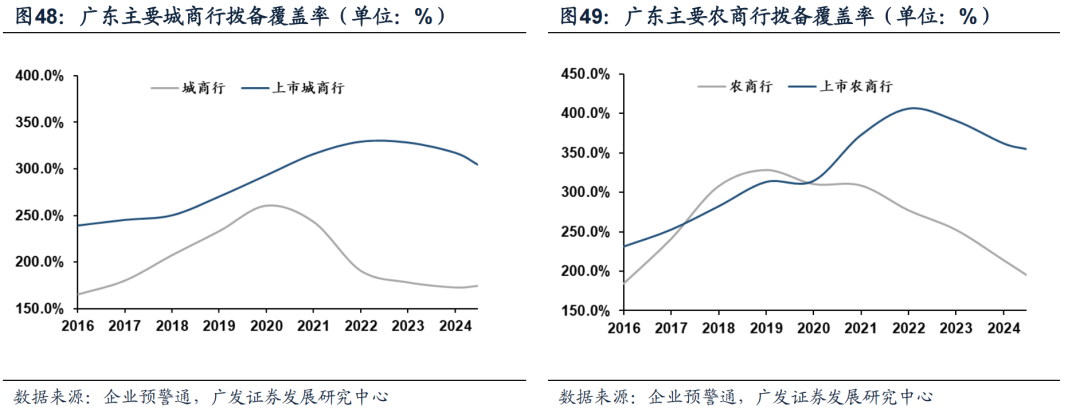

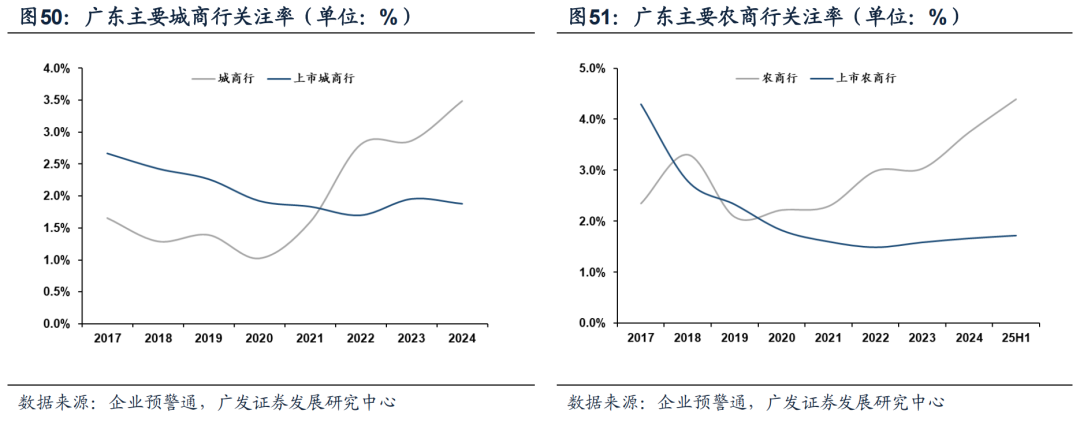

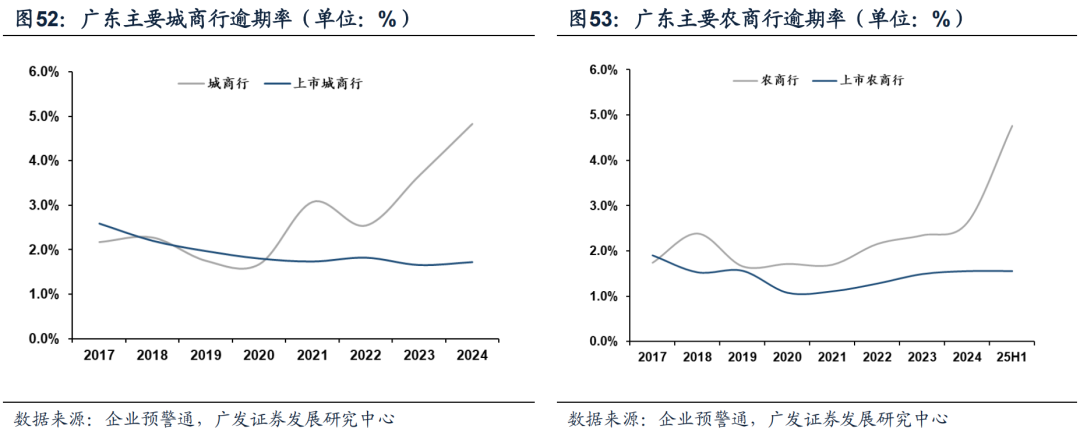

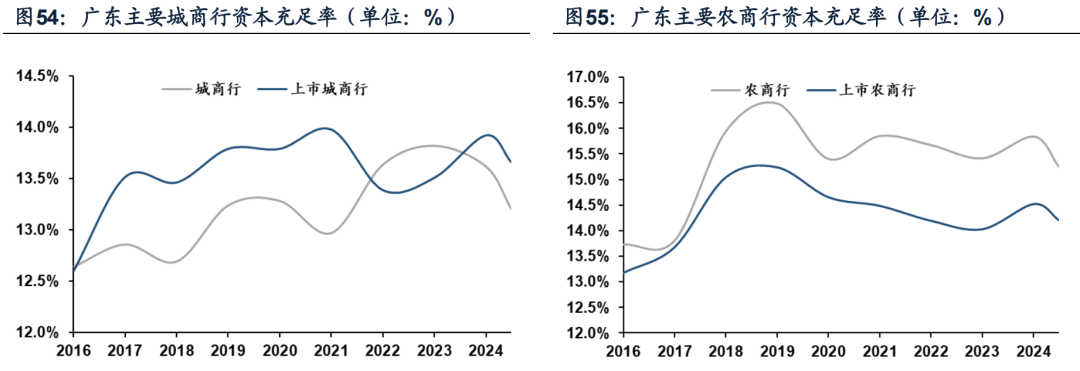

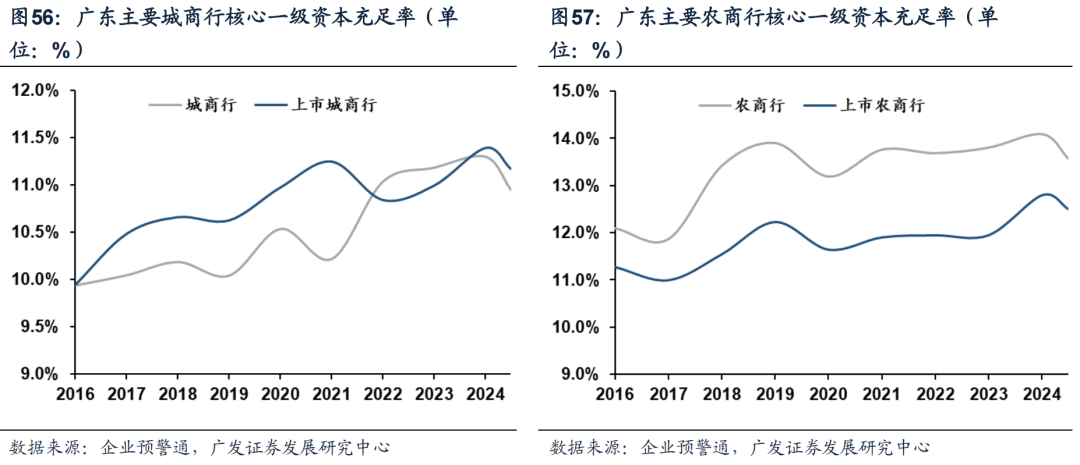

从资产质量及资本来看,与上市行相比,广东区域银行资产质量较弱,资本充足率差异不大。(1)不良率:广东区域银行不良率高于上市行,25H1广东省城商行的不良率比上市城商行高0.22pct、农商行高0.74pct;(2)拨备覆盖率:广东省区域银行低于上市行,25H1广东省城商行的拨备覆盖率比上市城商行低130pct、农商行低160pct;(3)关注率:2024年广东省城商行关注率高于上市行1.60pct,25H1农商行该比例高于上市行2.67pct;(4)逾期率:2024年广东省城商行逾期率高于上市行3.1pct,25H1农商行高于上市行3.21pct;(5)资本充足率:25H1城商行的资本充足率/核心一级资本充足率平均为13.2%/11.0%,农商行分别为15.2%/13.6%,留有较高安全边际。

风险提示:(1)数据披露不全面导致测算结果与实际值产生差异。(2)经济增长超预期下滑。(3)财政政策力度不及预期。(4)国际经济及金融风险超预期。

目录索引

01

广东省经济结构梳理

广东省,简称“粤”,地处我国南部沿海,东邻福建省,南临南海,西接广西壮族自治区,北接江西省、湖南省,珠江口东西两侧分别与香港特别行政区、澳门特别行政区接壤,西南部雷州半岛隔琼州海峡与海南省相望。

经济发展方面,根据广东省政府官网,广东省锚定“一点两地”全新定位,推动粤港澳大湾区建设取得明显成效,推动产业科技互促双强,新质生产力发展动能澎湃,不断深化改革开放,发展动力和活力持续增强。

广东省下辖21个地级市,包括广州、深圳、珠海、汕头、佛山、韶关、湛江、肇庆、江门、茂名、惠州、梅州、汕尾、河源、阳江、清远、东莞、中山、潮州、揭阳和云浮21个地级市。深圳是广东省两大超大城市之一,“十四五”期间建成投产11个百亿级大型工业项目,先进制造业和高技术制造业增加值占规上工业比重分别达68.2%、58.2%。工业机器人、智能手机等39种工业产品产量占全国比重超10%。现代服务业增加值占服务业比重提高至76.5%。国家级专精特新“小巨人”企业数量达1333家、跃居全国城市首位。广州是广东两座超大城市之一,坚持以实体经济为本、工商并举,谋划推动构建“12218”现代化产业体系,打造国际科技创新中心重要承载地,坚持以开放促改革、促发展,围绕支撑做实“一点两地”,推进大湾区市场一体化建设,构建更高水平开放型经济新体制。佛山全市千亿级产业集群达到10个,规上工业企业突破1万家。财政资金撬动社会资本近4000亿元投入技术改造,78.7%的规上工业企业开展数字化转型,孕育出3家“灯塔工厂”和一大批“人工智能+千行百业”的优秀案例,创建3个国家级绿色工业园区、数量居全省第一。

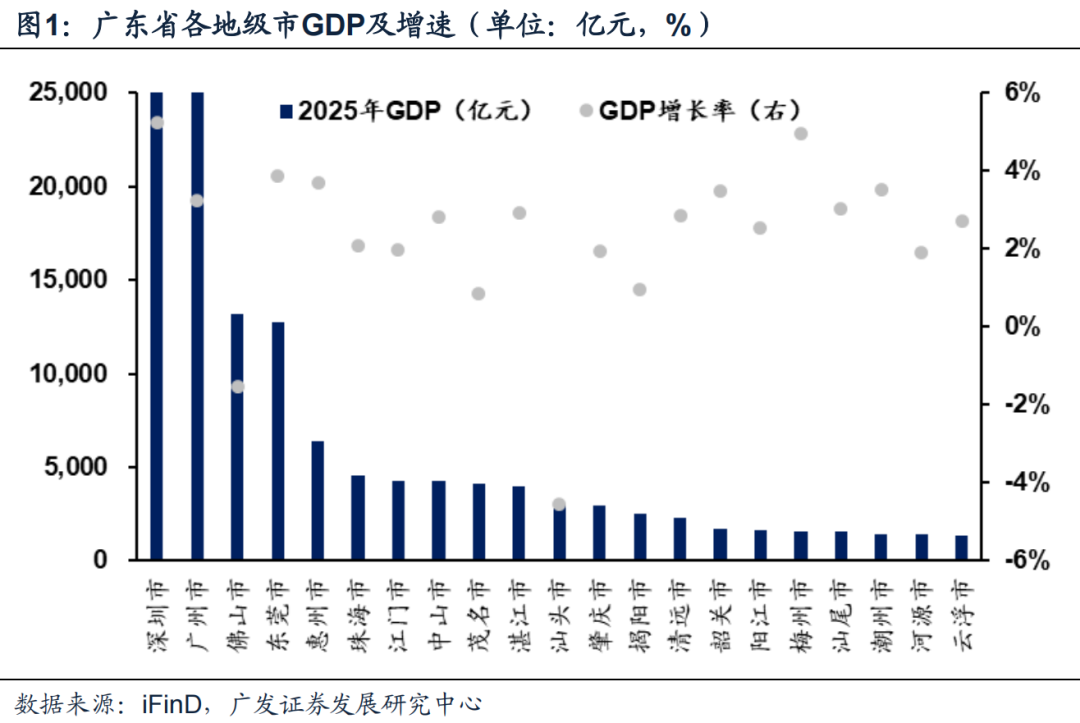

区域经济发展上,2025年深圳GDP占全省比重26.6%,其次为广州、佛山、东莞、深圳,GDP分别为3.20万亿、1.32万亿、1.28万亿。从GDP增速来看,2025年梅州市GDP增速最高,达5.0%,其余地市GDP增速在2%左右。

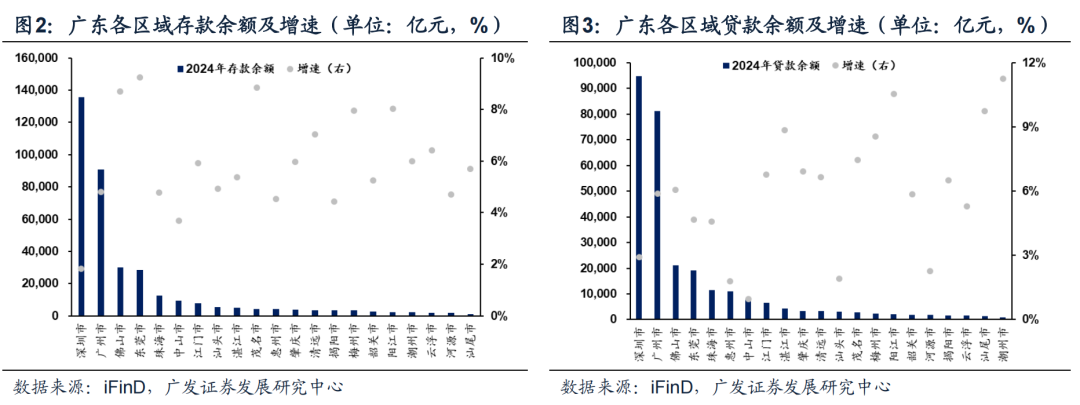

金融资源结构与增速方面,2025年广东省存款与贷款金额分别为36.6万亿、28.4万亿,较上年同比分别增长4.5%、4.6%。分地市来看,深圳、广州存贷款余额全省比重较高,东莞、梅州等区域存贷款增速较高。

02

广东140家区域性银行全梳理

广东省现阶段共有140家区域性商业银行。按银行类型划分,城商行5家,村镇银行44家,农商行82家,民营银行2家,外资银行6家,信用社1家。按成立时间划分,2006-2010年、2011-2015年广东分别有49家、34家商业银行成立。

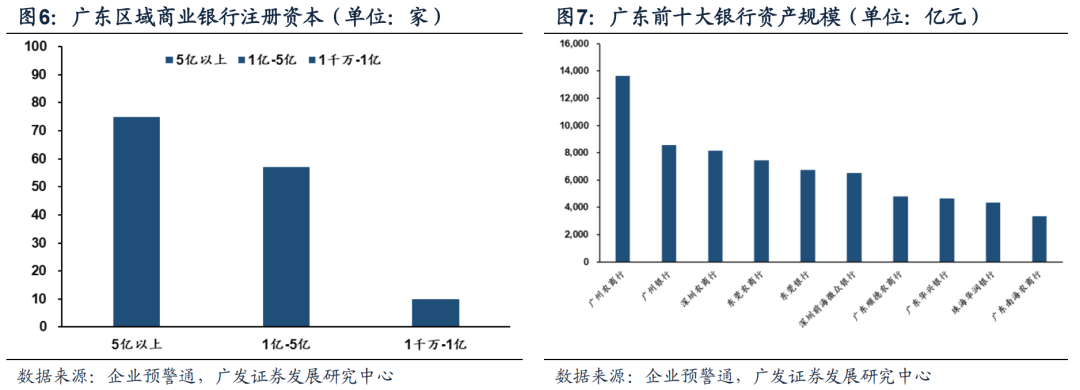

注册资本方面,广东省区域银行注册资本5亿元以上银行共75家、1亿-5亿元银行57家,1千万-1亿元银行10家,其中广东南粤银行以293.77亿元注册资本排名广东省区域银行第1位。

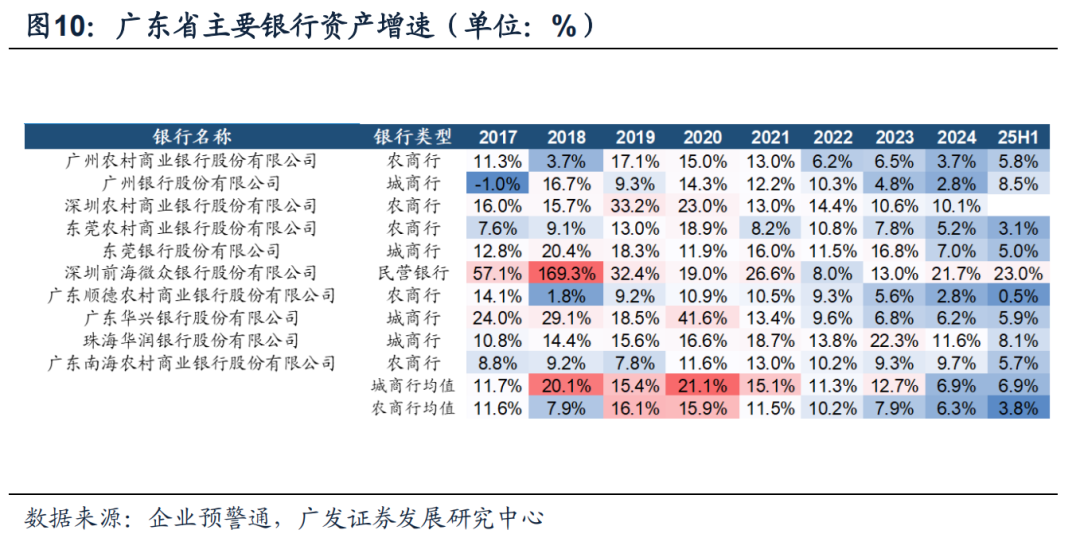

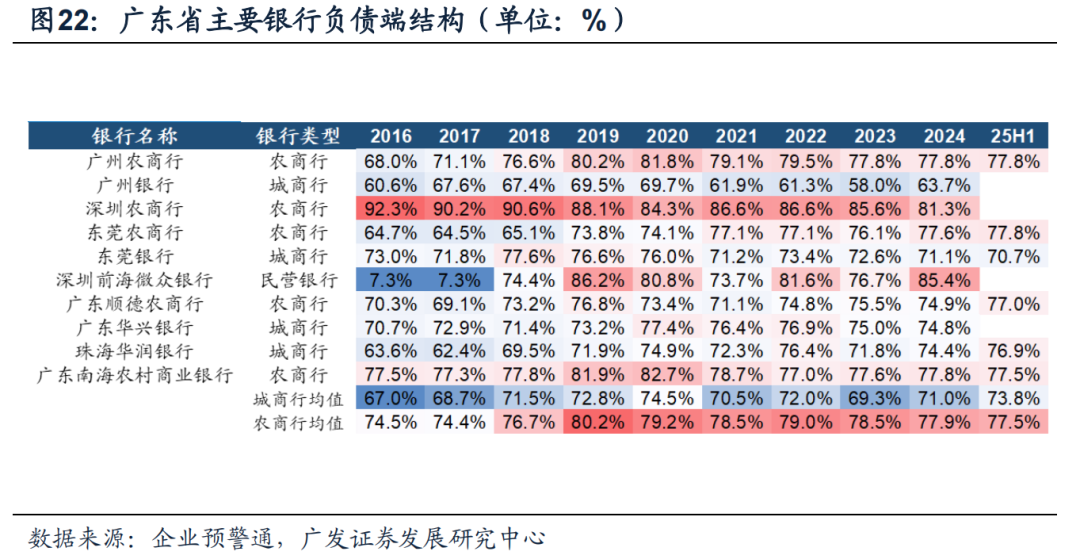

区域内银行规模来看,广州农商行、广州银行、深圳农商行规模较大,总资产分别为1.36万亿、0.85万亿、0.82万亿,东莞农商行、东莞银行、深圳前海微众银行总资产超6000亿元。

(一)资产/资负结构

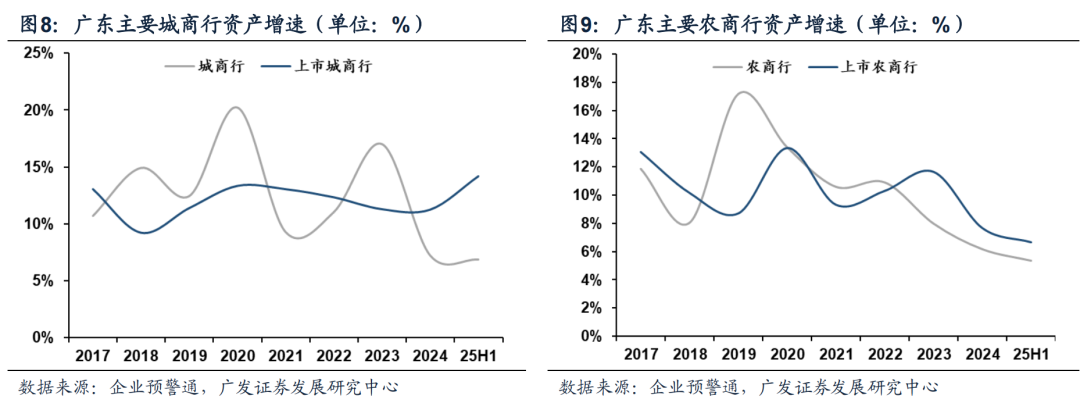

从资产增速来看,2017年以来,广东省主要城商行扩表速度较稳定、主要农商行资产增速整体下滑。25H1主要城商行资产增速为6.9%、低于上市城商行资产增速14.2%,主要农商行资产增速5.4%、低于上市农商行资产增速6.7%。(注:区域主要银行为资产规模超1000亿元银行)。

从主要银行资产增速情况来看,深圳前海微众银行、广州银行、珠海华润银行增速靠前,25H1分别为23.0%、8.5%、8.1%。

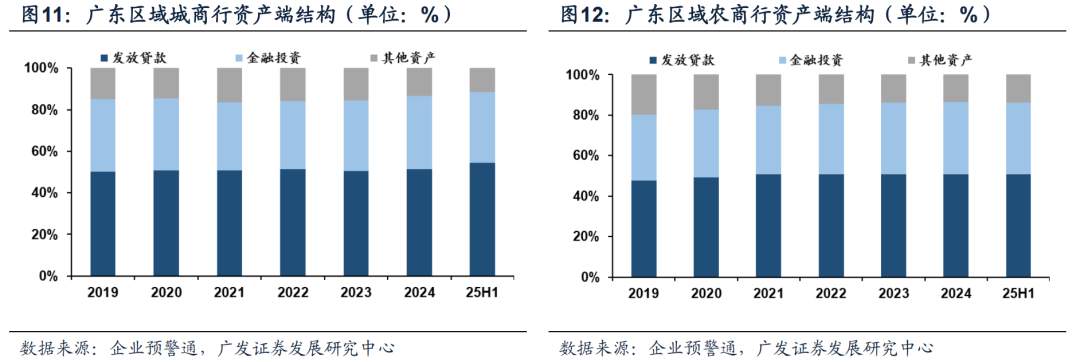

资产结构方面,(1)发放贷款:2016年起,广东区域银行贷款占总资产比重逐渐提升,25H1城商行该比例为54.5%、同比提升0.9pct;农商行为50.9%、同比提升0.1pct。(2)金融投资:城商行金融投资占总资产比例总体下行,25H1该比例为34.0%,较上年下降1.0pct;农商行为35.3%、同比下降0.5pct。

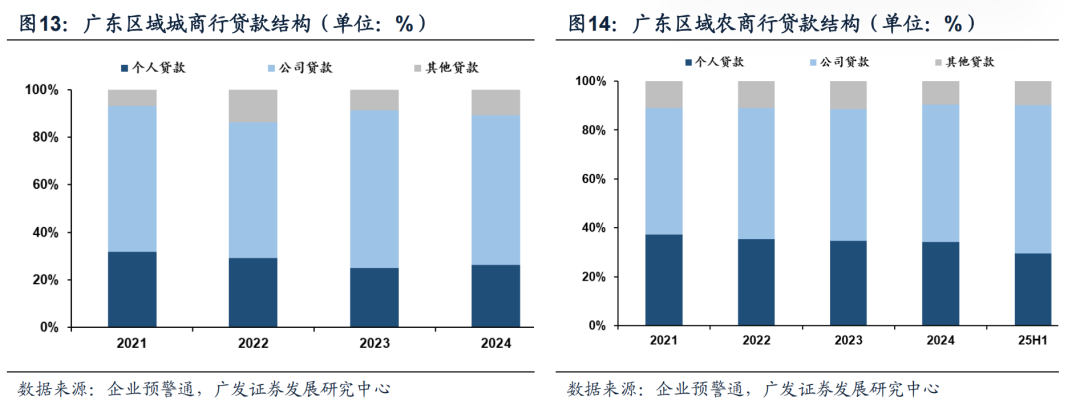

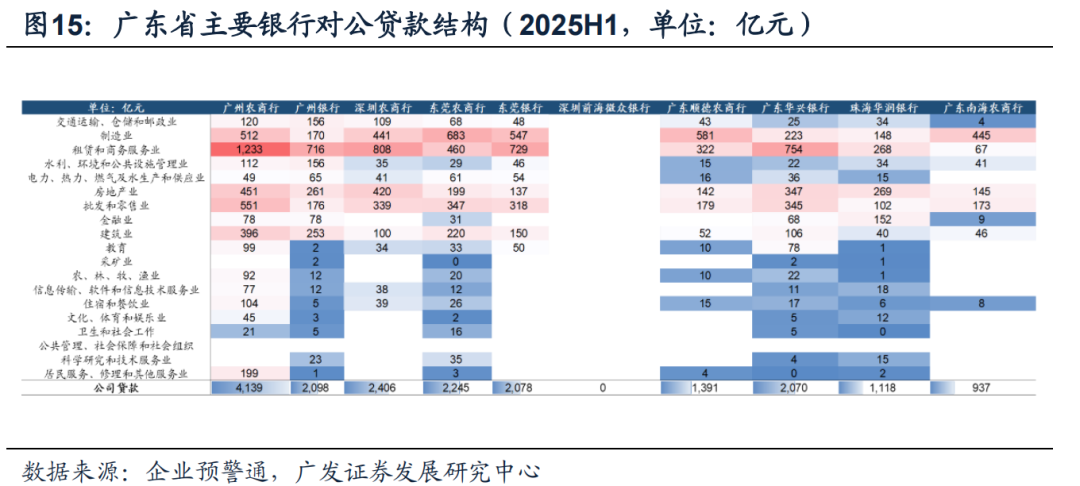

广东区域银行贷款结构:以公司贷款为主,且公司贷款比例先降后升。2024年城商行公司贷款占比62.9%,高于个人贷款占比的26.2%。25H1农商行的公司贷款占比为60.6%,高于个人贷款占比的29.5%。

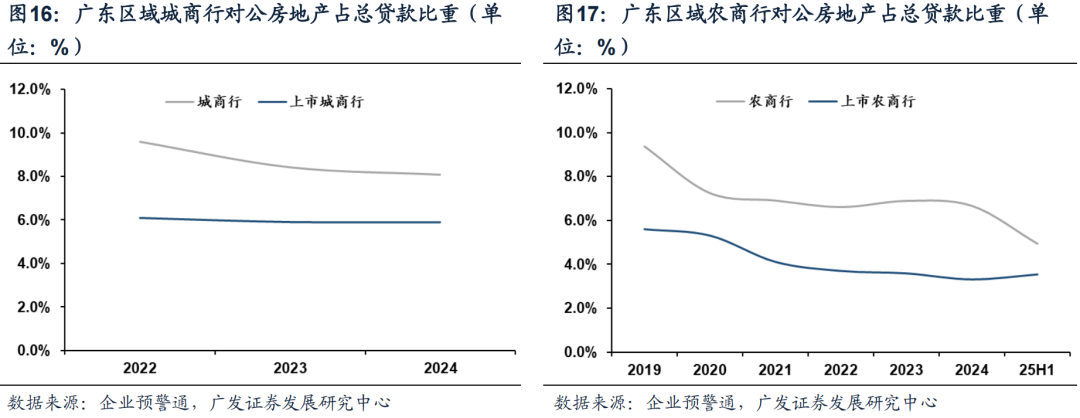

从主要银行对公贷款结构来看,以租赁和商务服务业(平均占比29.0%)、制造业(20.3%)、批发和零售业(平均占比13.7%)、房地产业(平均占比12.8%)为主。与城投相关四大行业(建筑业,交通运输、仓储和邮政业,水利、环境和公共设施管理业,租赁和商务服务业)平均占比36.7%,其中广州农商行占比22.4%、深圳农商行占比13.0%、东莞农商行占比12.1%、广州银行占比11.4%,排名靠前。

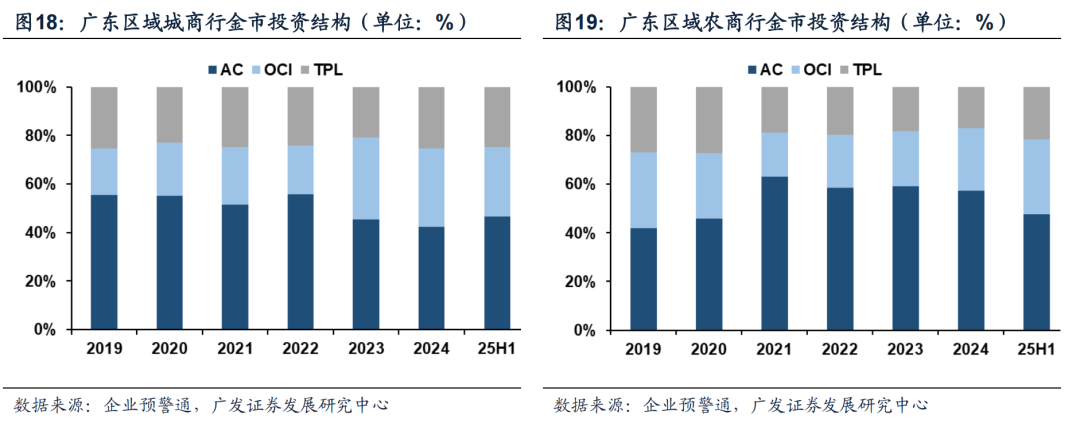

广东区域银行对公房地产占总贷款比重:2024年广东省城商行对公房地产占总贷款比重为8.09%,高于上市城商行平均值5.90%。25H1农商行该比例为4.95%,高于上市农商行平均水平3.53%。

广东区域银行金市投资结构:25H1城商行AC/OCI/TPL账户占比分别为46.8%/28.6%/24.6%,农商行的AC/OCI/TPL占比分别为47.7%/30.8%/21.5%。

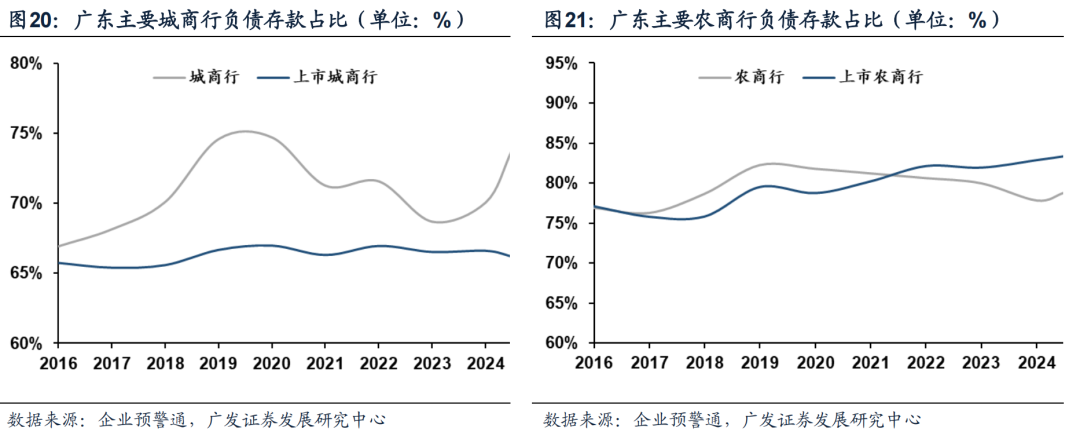

负债结构方面,25H1广东地区城商行负债端客户存款占比为73.8%、高于上市城商行66.2%,农商行客户存款占比78.8%、低于上市农商行83.4%。整体来看,2019年以来,广东地区城商行客户存款占比先降后升,农商行客户存款占比逐渐下降。

从主要银行负债存款占比来看,2024年广州银行、东莞银行、珠海华润银行的存款占比分别为63.7%、71.1%、74.4%,低于其他主要银行。

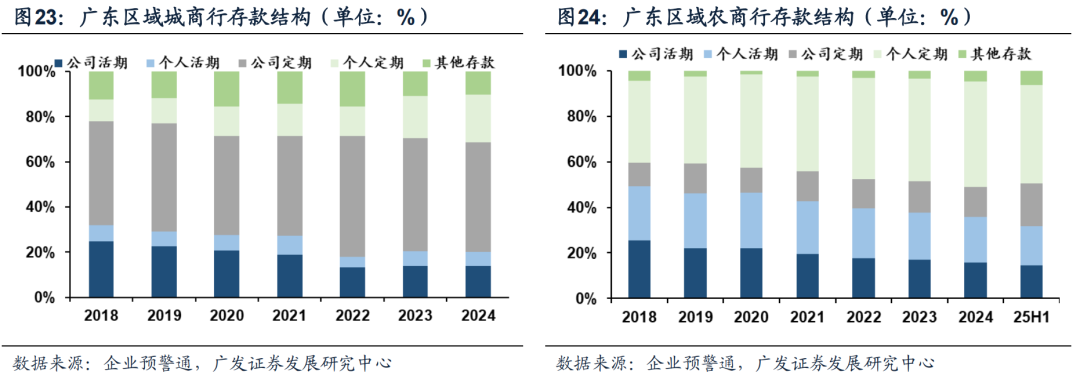

广东区域银行存款结构:从活期存款结构来看,2024年广东省城商行的公司和个人活期存款占总存款比重分别为13.9%、6.3%,25H1农商行该比例分别为14.5%、17.1%;从定期存款结构来看,城商行2024年分别占比48.3%、21.4%,农商行以个人定期为主,25H1公司和个人分别为18.9%、43.1%。

(二)息差/盈利能力

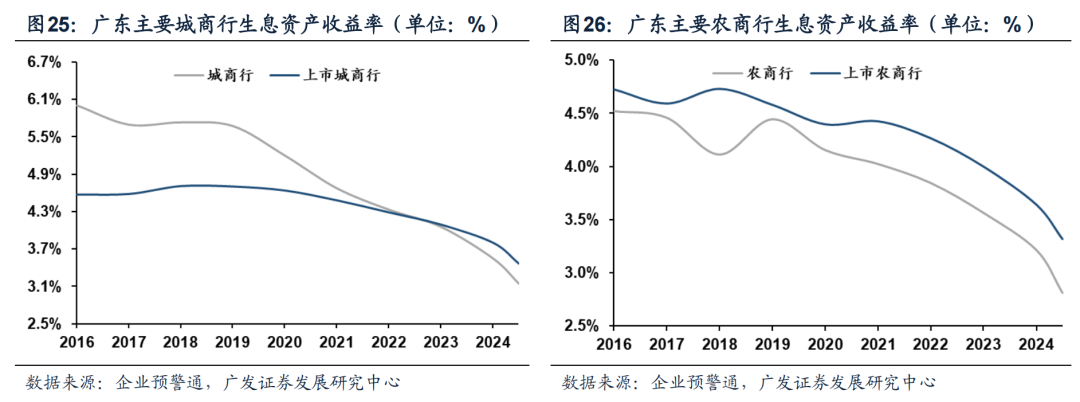

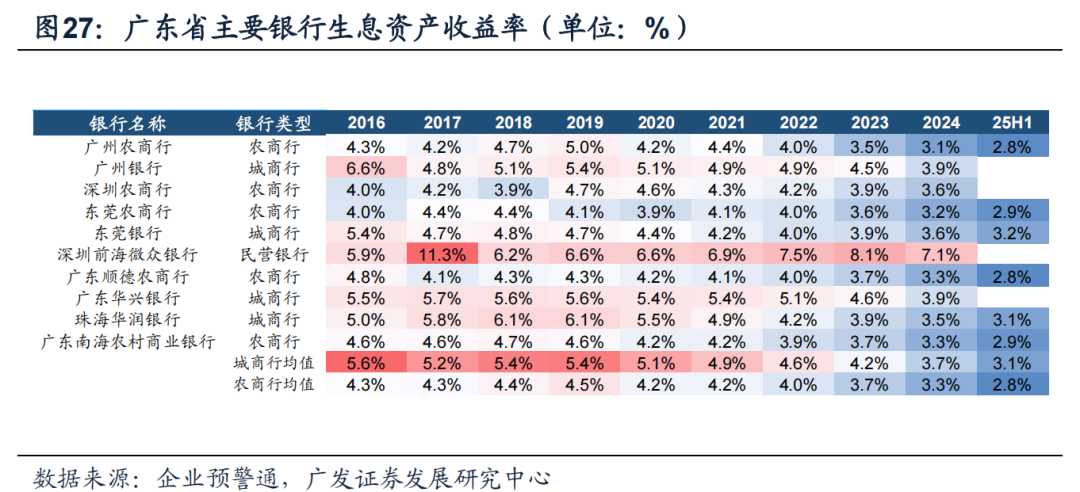

广东省区域银行生息资产收益率持续下行。对比上市行,2025H1广东省城商行的生息资产收益率平均为3.2%,低于上市城商行平均水平3.5%,农商行平均为2.8%、低于上市农商行平均水平3.3%。

从主要银行生息资产收益率情况来看,2024年深圳前海微众银行生息资产收益率为7.1%,广州银行、广东华兴银行均为3.9%,高于其他主要银行。

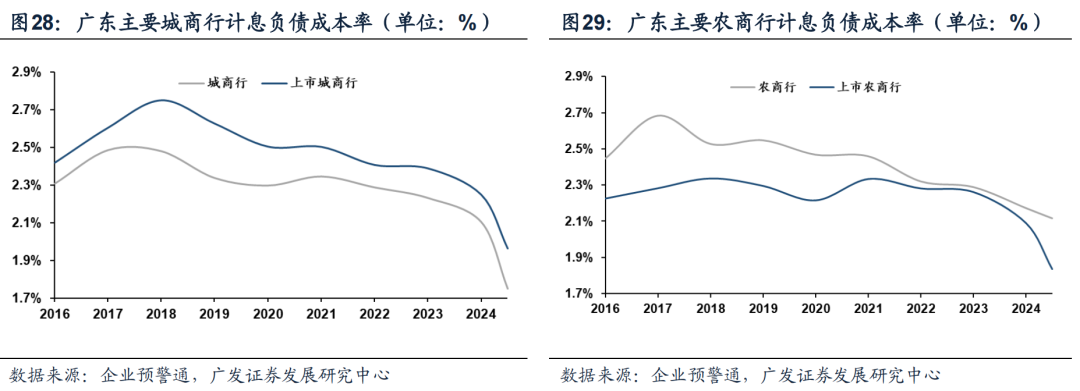

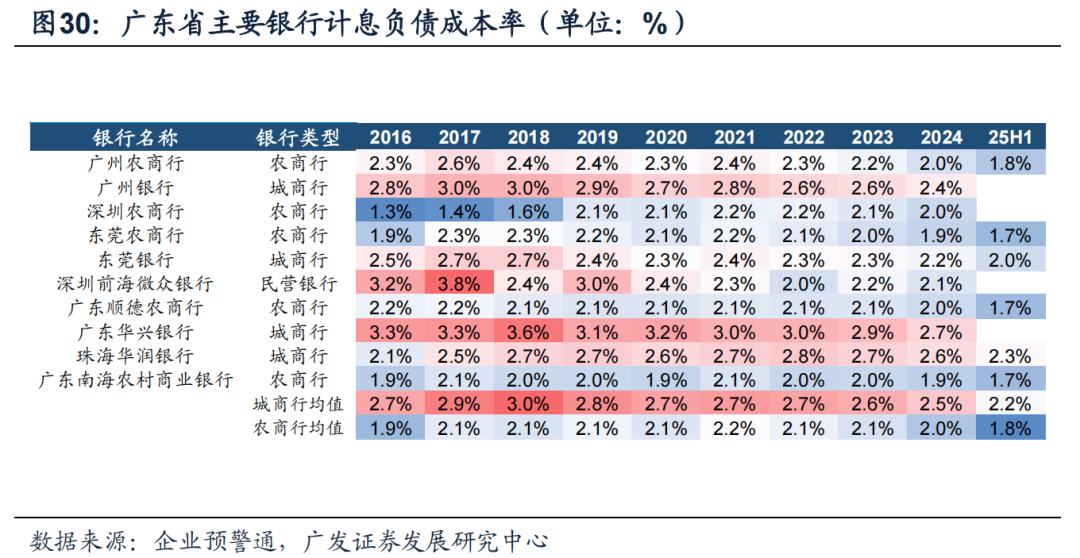

广东省区域银行计息负债成本率持续下行,对比上市行,25H1广东省城商行的计息负债成本率平均为1.8%,低于上市城商行平均值2.0%,农商行平均为2.1%,高于上市农商行平均水平1.8%。

从主要银行计息负债成本率情况来看,2024年东莞农商行计息负债成本率为1.9%,深圳农商行、广东顺德农商行和广州农商行为2.0%,低于其他主要银行。

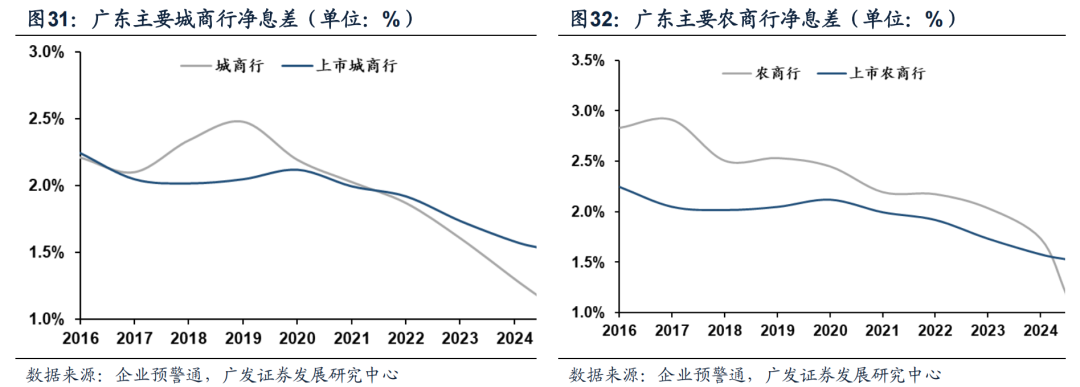

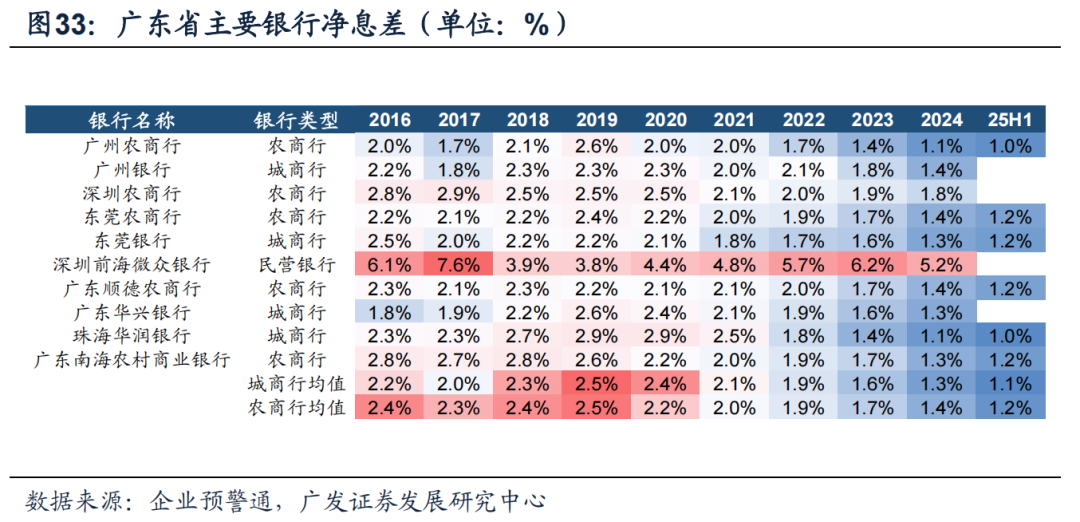

广东省区域银行净息差持续收窄,对比上市行,25H1广东省城、农商行净息差分别为1.15%、1.17%,均低于上市行。

从主要银行净息差情况来看,2024年深圳前海微众银行净息差为5.2%,显著高于其他主要银行。

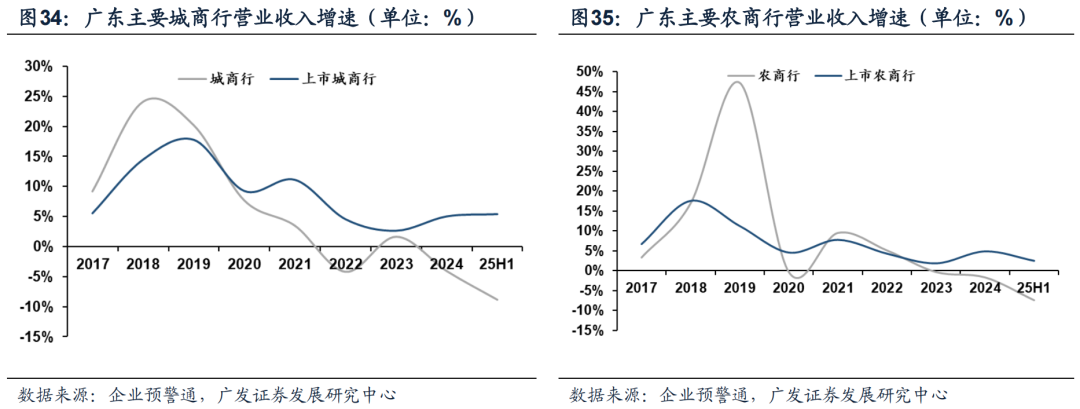

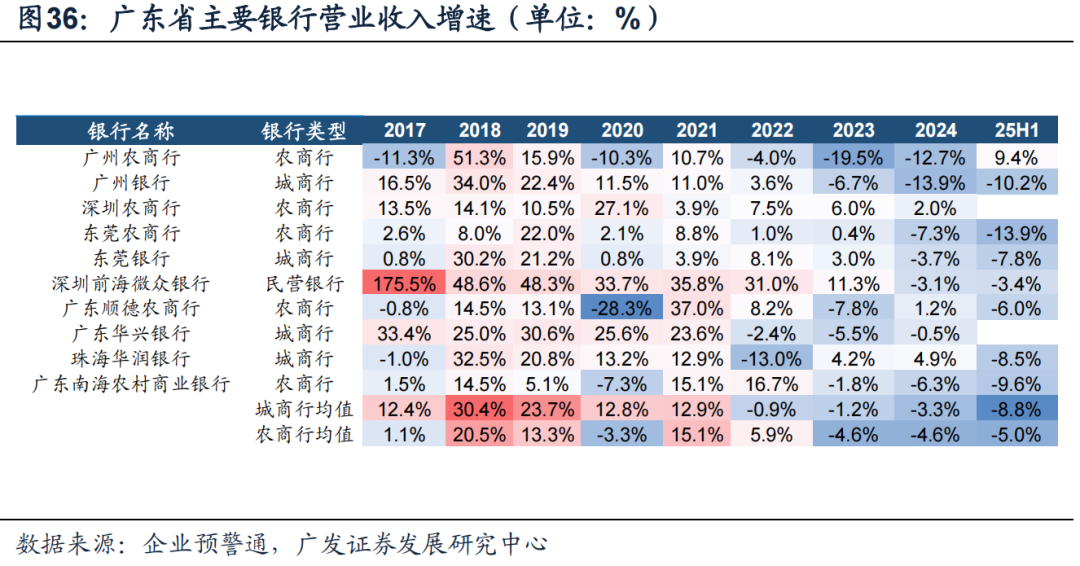

从营业收入增速来看,25H1广东省城商行营业收入增速平均为-8.84%,低于上市城商行平均水平5.36%,农商行该比例为-7.37%,低于上市农商行平均值2.55%。

从主要银行营业收入增速来看,25H1广州农商行营业收入增速为9.4%,显著高于其他主要银行。

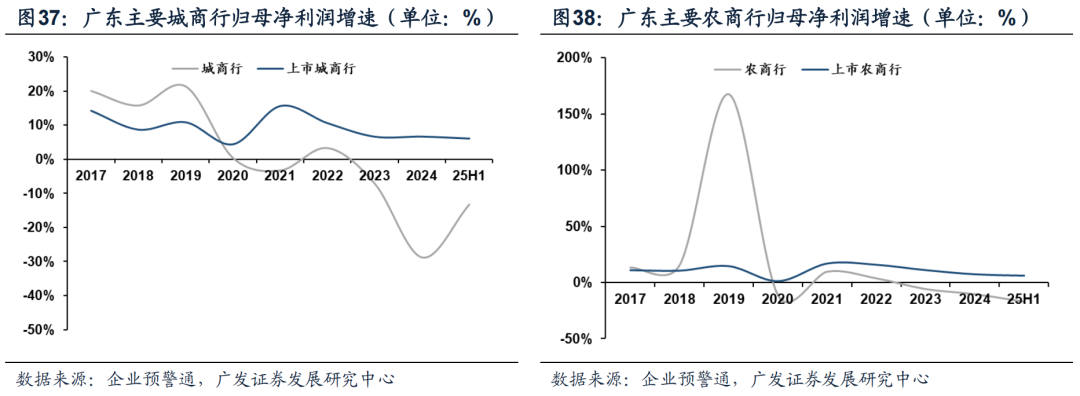

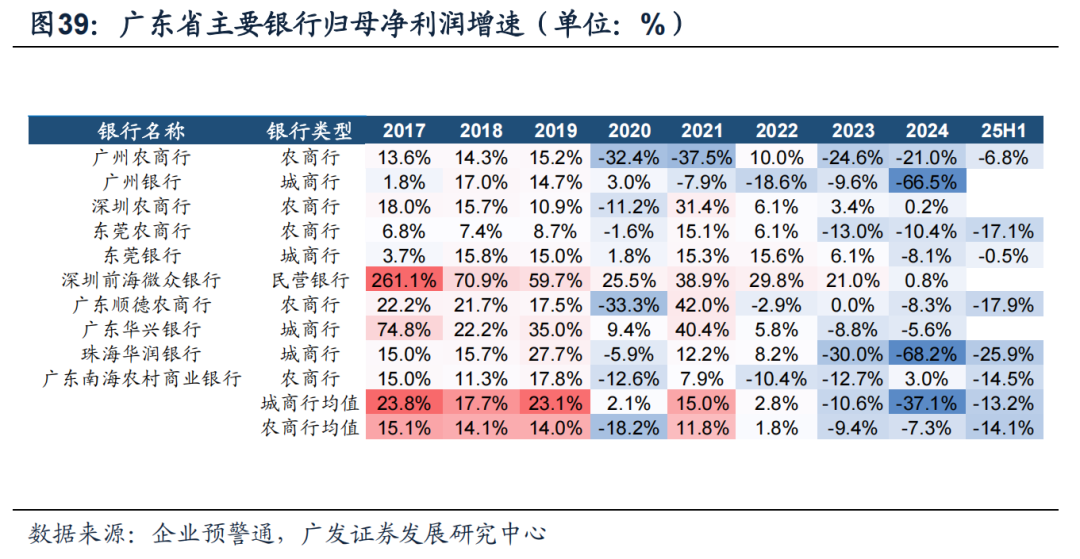

从归母净利润增速来看,25H1广东省城商行归母净利润增速平均为-13.23%,低于上市城商行平均水平6.08%,农商行平均为-17.08%、低于上市农商行平均6.03%。

从主要银行归母净利润增速来看,2024年广东南海农商行、深圳前海微众银行、深圳农商行归母净利润增速分别为3.0%、0.8%、0.2%,高于其他主要银行。

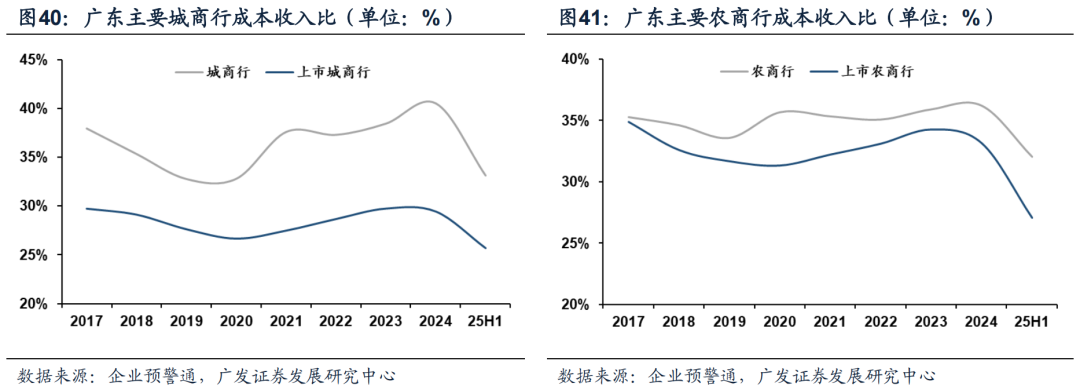

从成本收入比来看,广东省区域银行高于上市行。25H1广东省城商行平均成本收入比为33.12%,高于上市城商行平均值25.68%。农商行该比例为32.07%,高于上市农商行平均值27.06%。

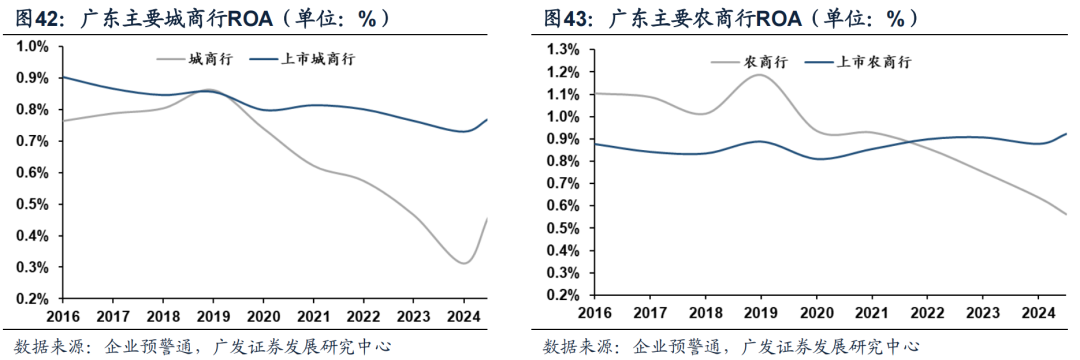

从ROA来看,25H1广东省城商行ROA平均为0.46%、低于上市城商行平均水平0.77%,农商行平均为0.56%、低于上市农商行平均水平0.92%。

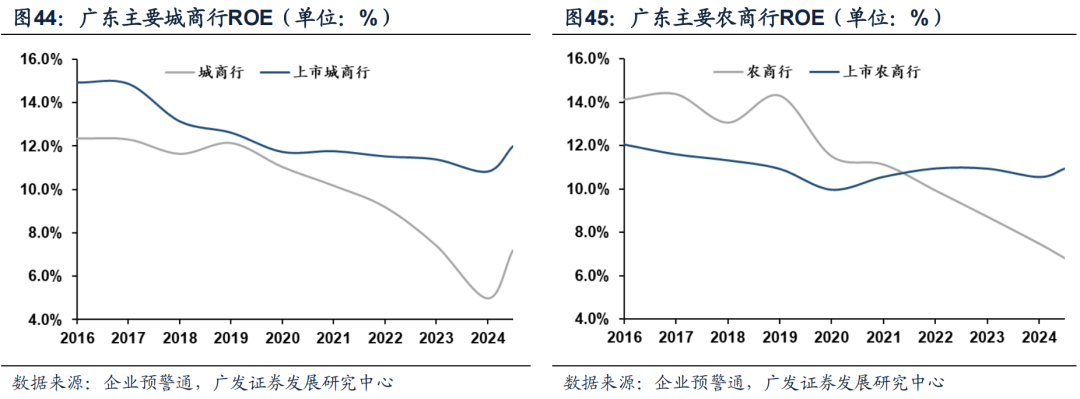

从ROE来看,25H1广东省城商行ROE平均为7.21%、低于上市城商行平均水平11.99%,农商行平均为6.80%、低于上市农商行平均值10.95%。

(三)资产质量/资本水平

广东省区域银行的不良率高于上市行,25H1广东省城商行平均不良率为1.36%、高于上市城商行平均值1.14%,25H1农商行平均不良率为1.78%、高于上市农商行平均值1.04%。

广东省区域银行的拨备覆盖率低于上市行。25H1城商行平均拨备覆盖率为174.8%、低于上市城商行平均值304.4%,25H1农商行平均拨备覆盖率为194.9%,低于上市农商行平均值354.8%。

广东省区域银行的关注率高于上市行,2024年广东省城商行关注率为3.48%,高于上市行平均值1.88%。广东省农商行关注率普遍高于上市农商行,25H1农商行该比例为4.39%,高于上市行平均值1.72%。

广东省区域银行的逾期率高于上市行,2024年广东省城商行逾期率为4.83%,高于上市城商行平均值1.73%。25H1农商行该比例为4.76%,高于上市行平均值1.55%。

配资炒股

广东省区域银行的资本充足率总体上升。25H1广东省城商行的资本充足率/核心一级资本充足率平均为13.2%/11.0%,农商行分别为15.2%/13.6%。整体来看,留有较高安全边际。

03

风险提示

(1)数据披露不全面导致测算结果与实际值产生差异。

(2)经济增长超预期下滑,外部环境存在诸多不确定性,可能导致经济下行超预期。

(3)财政政策力度不及预期,导致实体经济预期回暖不及预期。

(4)国际经济及金融风险超预期,当前国外局势较为复杂,可能带来超预期金融风险。

倪军:SAC 执证号:S0260518020004

林虎:SAC 执证号:S0260525040004

报告原文:《广东140家区域性银行全梳理——丈量地方性银行(4)》

对外发布日期:2026年3月3日

股票配资在亚太股市处于宽幅震荡周期的阶段下的资产配置近期,在A股市场的宽幅震荡周期中,围绕“股票配资”的话题再度升温。从

2025-12-12

过去三年亚太股市在宽幅震荡周期中中股票配资的账户管理实践路径近期,在境内外股市的震荡市环境中,围绕“股票配资”的话题再度

2025-11-26开户流程与CPI数据前瞻 策略参考\n\n全球与区域市场交替演绎,季节性因素与库存变化成为影响交易情绪的主线之一。 市场

2026-01-07券商股票配资在世界主要股市的持仓结构优化对典型失败案例的反向近期,在境内外股市的趋势与震荡交替的过渡期中,围绕“券商股票

2026-02-04

在当前箱体震荡区间运行期里,配资的账户管理与风险提示近期,在A股市场的市场风格尚未完全定向的阶段中,围绕“配资”的话题再

2026-01-18