一、Meta“卖算力”还不能认为就是“算力过剩”,但对股市叙事来说,从算力只要投入就有需求,到算力需求分层,也是一种“二阶导转负”。5-6月行情显著分化,基本面分化客观存在,但资金面分化更加显著。短期,有争议的基本面展望与不稳定的微观结构叠加,偏悲观的叙事容易被定价;另外股票实盘,国内存储龙头IPO流程推进,我们判断,科技赛道行情“拉锯期”还将延续。

元股证券:ygzq.hk首先,趋势动量行情调整的条件可以概括为某种级别的“二阶导转负(不再加速/增速回落)”,主要是基本面/资金面的“二阶导转负”。

那么,如何理解Meta“卖算力”?Meta计划将上一代算力外租,同时,先进算力投资延续,我们认为,这还不是“算力过剩”的决定性信号,而更偏向于是企业为了把握产业上行趋势的资源腾挪。但对股市叙事而言,原本算力资本开支全面扩张,有投入就有需求;但现在算力需求出现了分层。那么,先进算力的资本开支是否会继续上修,上一代算力外租是否仍能够支撑盈利能力,都需要额外观察确认。这也是一种小级别的、局部叙事层面的“二阶导转负”。

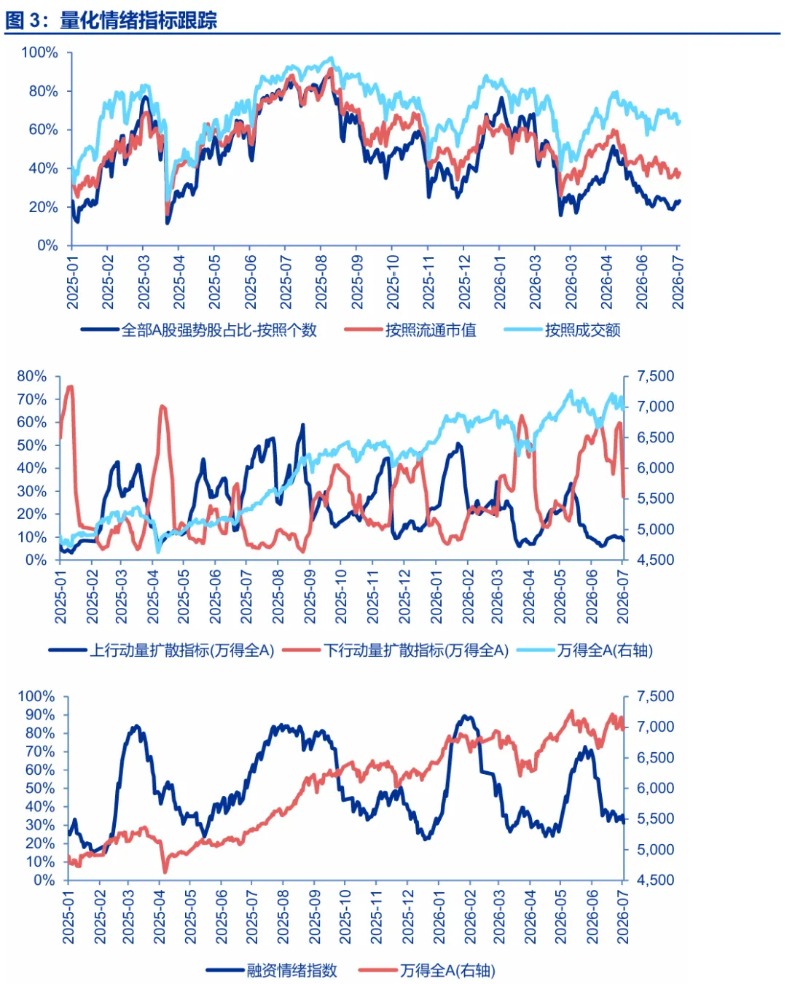

短期,有争议的基本面展望,与不稳定的微观结构叠加,偏悲观的叙事容易有所定价。我们提示,5-6月行情显著分化,基本面分化客观存在,但资金面分化更加显著。我们概括资金面有“三层分化”:1. 美联储紧缩预期发酵后,资金回流美股虹吸了其他股市的资金。2. 26年1月中旬以来,行业ETF + 科技赛道主动公募资金流入,而宽基ETF和传统权重股资金流出。3. 26Q2以来,科技赛道主动公募虹吸了行业ETF的资金。资金面显著分化下,市场内在稳定性偏弱,短期资金面“二阶导转负”容易出现。本周,AI算力链基本面分歧增加,海外科技下跌引发A股调整。后续还需关注,国内存储龙头上市,次新环节高估值、高换手,可能产生资金分化效应。

我们认为,6-7月科技赛道行情“拉锯期”,5-6月非科技方向率先调整,短期科技调整后,指数调整行情来到了尾声阶段。

二、短波段,若扰动延续,科技赛道可能短期超跌,如何跟踪?科技赛道基金交易热度显著回落,可能出现在持仓浮盈从高位回落到盈亏平衡附近的节点。短期,通信和电子的持仓浮盈开始高位回落,但仍有浮盈剩余。若“二阶导转负”扰动再出现,则需警惕资金惯性被打破,可能引发科技短期超跌。

我们提示,短波段,需关注科技赛道短期超跌的可能性。我们结合持仓浮盈,讨论科技赛道基金申赎的规律:在持仓浮盈低位上行阶段,资金加速流入科技赛道基金;而当持仓浮盈刚见顶回落的阶段,资金还会有逆向流入特征;但如果持仓浮盈继续回落至盈亏平衡附近,则可能出现回避本金损失的集中赎回。本周,电子和通信的持仓浮盈高位回落,但距离盈亏平衡线仍有一定安全垫,对应短期行情还处于“拉锯期”。但若“二阶导转负”扰动再发酵,持仓浮盈进一步回落,则需警惕资金惯性被打破,引发科技短期超跌。

三、中波段,2025年11月开启的算力通胀行情,细分领域挖掘越来越充分。对应,中期新技术变革产生算力通胀新方向的难度增加,而算力通缩方向更容易出现。若短期资金惯性被打破,海外算力行情演绎节奏可能放缓,进入等待新催化的阶段。科技赛道重新挑战前高,可能也依赖于新催化开启行情新阶段。

回顾2025年以来的AI产业趋势行情,25年春节后,DeepSeek突破引领A股AI行情相对完整的扩散行情,但春季行情后市场休整,25年5月开始,AI行情的核心驱动力切换为海外资本开支高增,这部分行情从25年9月进入高位震荡波段。25年11月行情再启动,而核心驱动力从海外AI资本开支beta,切换为算力通胀Alpha线索,产业链上存在瓶颈的环节,量价齐升支撑基本面,同时估值中枢抬升形成双击。本轮行情演绎至今,算力通胀细分领域的挖掘越来越充分。对应一个中周期可能出现的“二阶导转负”是:新技术路线变革,带来新的算力通胀环节的难度增加,弹性减弱;而更可能出现新的算力通缩环节(与算力通胀相对,技术路线变化,使得相关环节的用量减少,业绩估值可能面临双杀)。这是股市投资机会密度和强度角度的“二阶导转负”。

若短期资金惯性被打破,海外算力通胀行情节奏放缓,可能进入等待中波段新催化的阶段。科技赛道方向重新挑战前高,可能需要产业趋势再进步的催化累积。即便短期资金惯性依然维持,微观结构不稳定性犹在,同时本轮算力通胀的中波段已演绎至后期的定位不变,行情更可能演绎成“拉锯期”的延伸。

四、短期调整更充分,对应下一轮上涨行情,市场结构将更加百花齐放。我们依然认为,本轮大波段行情AI产业趋势是主战场,算力通胀是高弹性细分行业的主要来源。百花齐放方向,首选券商。同时,短期战略资源受益于美联储紧缩预期缓和,关注出口/出海链Alpha和新消费。

股票杠杆配资公司短期调整更充分,对应下一轮上涨行情,能够上涨的结构也会增加,市场将更百花齐放。

中期我们依然提示,本轮大波段行情,科技赛道领涨的判断不变,AI产业趋势仍是主战场,算力通胀是高弹性细分行业的主要来源。

百花齐放的方向,首选券商(非银金融是唯一的“低PB、高ROE”一级行业;关键机构持仓出清充分;盈利顺市场周期,创投和出海提供Alpha)。短期,美联储加息预期缓和,战略资源上涨阻力减小。同时,关注出口/出海链Alpha和新消费的中期机会。这两个方向贡献超额收益的条件:出口/出海链Alpha需要等待美伊冲突的短期扰动过去 + 潜在的新增贸易摩擦边界明确,中期基本面上行趋势认知强化。新消费等待消费IPO重启和消费新基金批文落地。

风险提示:海外经济衰退超预期股票实盘,国内经济复苏不及预期。

股票配资在亚太股市处于宽幅震荡周期的阶段下的资产配置近期,在A股市场的宽幅震荡周期中,围绕“股票配资”的话题再度升温。从

2025-12-12

过去三年亚太股市在宽幅震荡周期中中股票配资的账户管理实践路径近期,在境内外股市的震荡市环境中,围绕“股票配资”的话题再度

2025-11-26券商股票配资在世界主要股市的持仓结构优化对典型失败案例的反向近期,在境内外股市的趋势与震荡交替的过渡期中,围绕“券商股票

2026-02-04

在当前箱体震荡区间运行期里,配资的账户管理与风险提示近期,在A股市场的市场风格尚未完全定向的阶段中,围绕“配资”的话题再

2026-01-18开户流程与CPI数据前瞻 策略参考\n\n全球与区域市场交替演绎,季节性因素与库存变化成为影响交易情绪的主线之一。 市场

2026-01-07