广发证券 银行首席分析师 倪军、林虎;联系人 李文洁配资炒股理性参与

核心观点

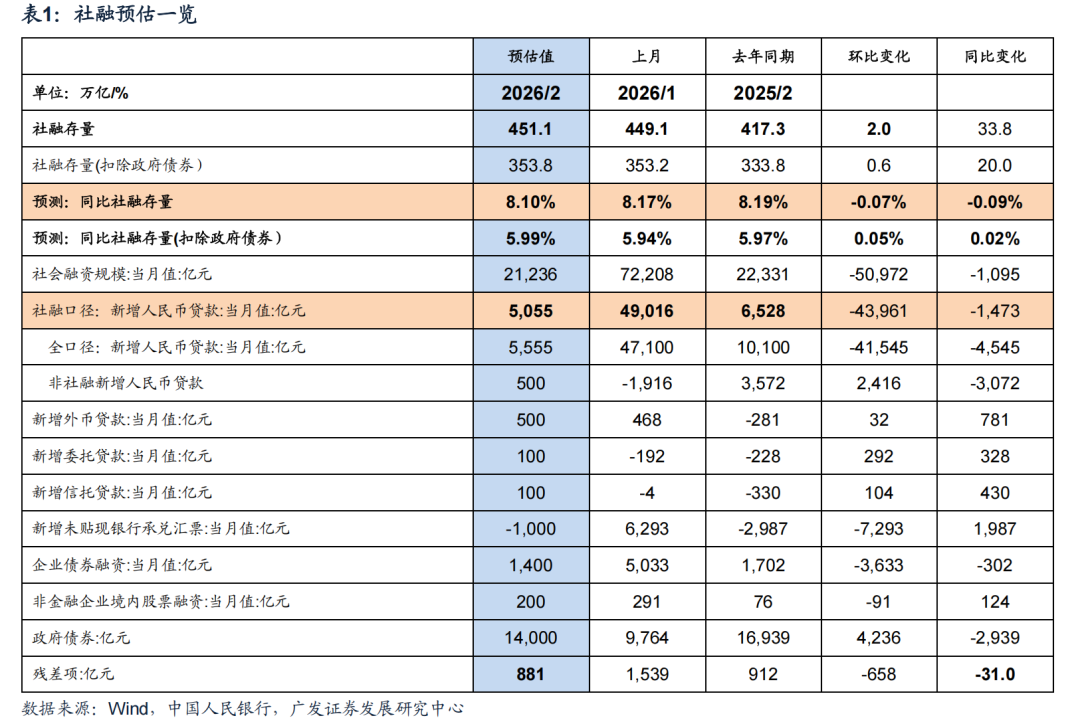

我们预计2026年2月社融口径人民币贷款增加0.5万亿元,同比少增0.1万亿元;社融增量2.1万亿元,同比少增0.1万亿元。预计2月末社融存量451.1万亿元,同比增速8.1%,环比回落0.07pct。

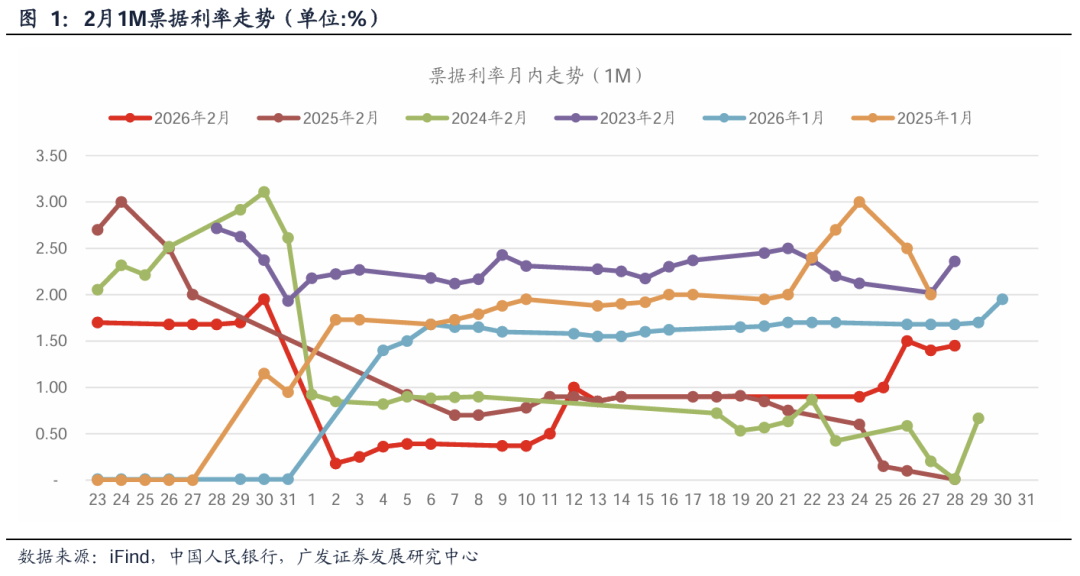

信贷方面:预计受到春节错位的影响,信贷同比少增。从票据利率来看,2月1M票据利率月末翘尾,但考虑到月初票据利率大幅低开,预计受到春节错位的影响,银行月初便开始收票,预计信贷增长仍同比少增。我们预计2月社融口径人民币贷款单月增量0.5万亿元,同比少增0.1万亿元。结构上,预计对公信贷需求同比持平,票据融资同比少增;考虑到年终奖发放可能增加提前还贷,预计零售贷款同比少增。考虑到2月末两融余额有所回落,预计2月非社融口径人民币贷款单月净增加500亿元,同比少增0.3万亿元。综合来看,我们预计2月全口径人民币贷款同比少增,增量约5.6万亿元,同比少增0.5万亿元。

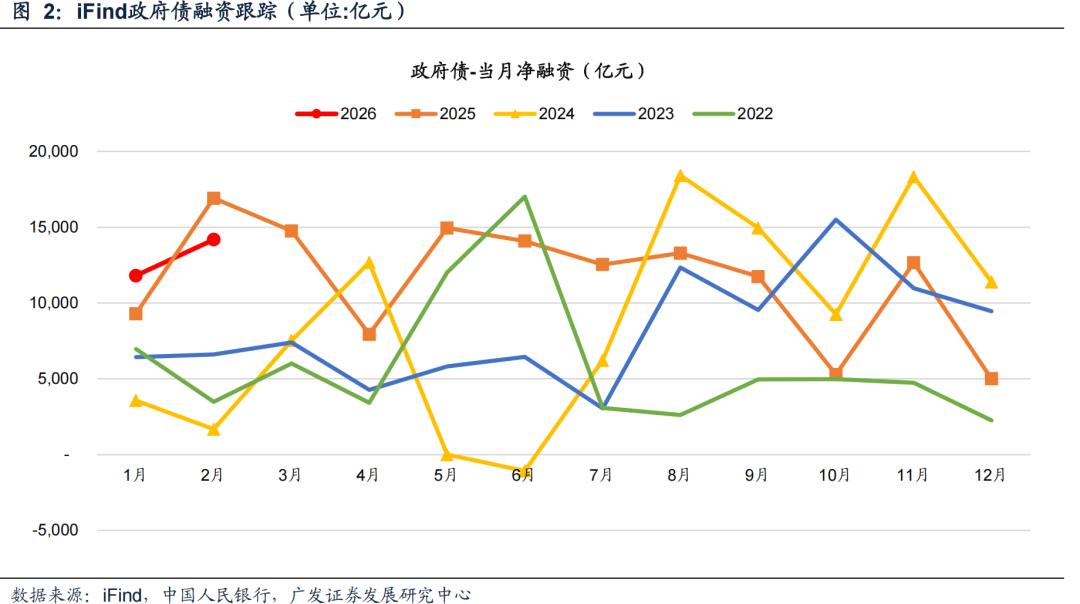

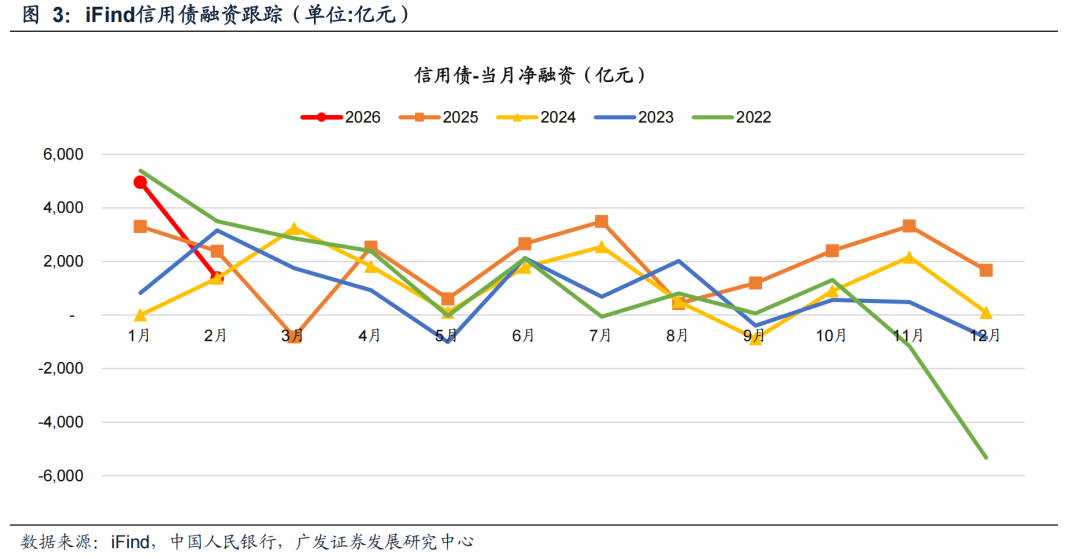

元股证券:ygzq.hk债券方面:预计2月政府债和信用债净融资同比少增。根据iFind高频数据跟踪,财政继续靠前发力,但受到春节错位的影响,预计2月政府债净融资1.4万亿元,同比少增0.3万亿元;2月信用债融资0.14万亿元,同比少增0.03万亿元。

配资炒股未贴现承兑汇票:由于春节错位的影响,银行对票据需求不弱,预计2月未贴现承兑汇票减少1,000亿元,同比少降2,000亿元。

货币增速方面,我们认为市场应更关注M2,其与权益市场流动性关系更为密切。其一,社融并未包含跨境资金回流的影响,而去年12月以来净结汇规模创历史新高并保持高位,对国内广义流动性形成明显补充。测算1月跨境资金回流对M2的拉动率达0.43%。其二,新口径M1和权益资产相关性减弱。存款搬家主要减少个人活期、派生非银存款,因此去年1月央行启用M1新口径,将个人活期、非银行备付金纳入M1后,存款搬家对M1增速的影响总体负面,而对M2影响不大。因此我们看到去年9月M1增速见顶后迅速回落,而M2增速仍保持相对高位。我们预计2月M2增速预计继续保持高位。其一,政府债净融资保持高位,预计财政支出力度靠前,企业现金流持续改善。其二,2月离岸人民币继续走强,跨境回流及结汇需求继续释放有望继续补充境内流动性。低基数下M1增速预计继续回升。新口径下由企业活期向居民转移而产生的春节效应大幅减弱,且考虑到去年同期政府化债对活期存款产生消耗,M1增长基数较低,预计2月M1增速有望继续回升。综上,我们预计2月M2增速环比持平9.0%左右,M1增速环比上升0.2PCT至5.1%左右。

风险提示:(1)经济表现不及预期;(2)金融风险超预期;(3)财政政策力度不及预期;(4)政策调控力度超预期。

倪军:SAC 执证号:S0260518020004

林虎:SAC 执证号:S0260525040004配资炒股理性参与

债券与缩表进展图鉴 关键五问\n\n全球与区域市场交替演绎,海外通胀路径与主要经济体利率预期成为影响交易情绪的主线之一。

2026-01-20

永元证券移动端体验核心优势 备注\n\n永元证券坚持合规与长期主义,重视用户资金安全与真实交易流程。 永元证券实行客服在

2025-11-26

中小资金在在指数缺乏持续单边趋势的时期的盘面环境中中运用配资近期,在世界主要股市的热点快速轮动时期中,围绕“配资白名单平

2026-02-05在阅历了此前的一轮强势高涨后,海外黄金和白银价钱1月30日连续大幅下落,均创下数十年来最大单日跌幅。 好意思东时辰1月3

2026-03-03

投资者报告:稳健型资金力量使用股票证券杠杆的投资者教育近期,在国际金融市场的权重与题材分化阶段中,围绕“股票证券杠杆”的

2026-01-09